6686体育·(中文)-官网下载·app·浏览器

6686体育·(中文)-官网下载·app·浏览器

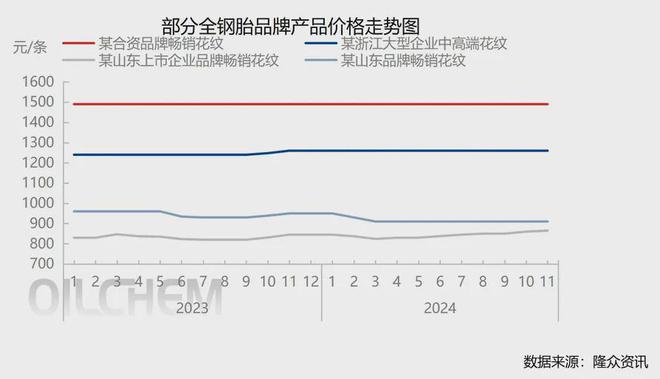

11月,某山东上市企业主打的花纹品牌,在本地市场表现平稳,月均价达865元/条。与上月相比,微涨0.58%,同比则上升2.37%。当月,该企业多数产品实施了涨价策略,提价幅度介于1%至2%之间,并辅以相应的促销措施。然而,涨价后市场代理商的出货量明显放缓。为确保出货稳定,多数代理商选择维持价格稳定,并对部分市场采取额外支持政策,但效果并不显著。总体来看,随着季节性淡季的到来,市场消化能力持续减弱,经销商主要致力于资金回笼,但成效不佳,资金流紧张。加之社会库存充足,进货意愿进一步降低。

11月,轮胎产业链多数原料价格呈现下滑趋势。其中,天然橡胶(泰国20#混合标胶现货/人民币)月均价降至16376元/吨,环比下降2.98%,同比上涨35.28%。合成橡胶价格区间跌幅约为8.18%至12.84%,具体而言,丁苯橡胶(齐鲁1502E)山东市场月均价为15223元/吨,环比下降8.18%,同比上涨27.51%;顺丁橡胶(齐鲁BR9000)山东市场月均价为14043元/吨,环比下降12.84%,同比上涨13.10%。此外,炭黑价格也持续下跌,N660型号在山东市场的月均价为7570元/吨,环比下降2.74%,同比下降15.55%。部分辅料价格也出现约5%的跌幅。

预计12月中旬,半钢胎样本企业产能利用率或略有下降。随着多数企业完成雪地胎生产,将主要聚焦于12月尾单制造。鉴于整体订单呈现疲软趋势,个别企业可能会小幅减产。不过,由于四季胎供应仍存缺口,企业需补充库存,故整体产能利用率仍将保持高位。至于全钢胎领域,企业库存压力持续上升,自主减产以控制库存增速的策略仍在实施。但鉴于年底备库需求,预计整体产能利用率下降幅度有限。

12月份,轮胎出口及替换市场需求预计将持续疲软。全钢胎步入季节性出货淡季,终端需求萎靡,流通量骤减,渠道间主要聚焦于回款,维持缺货即补的策略,进货意愿持续走低。半钢胎市场方面,随着降雪量上升,雪地胎替换需求有望增长,但市场总体以消化既有库存为主。至于四季胎,12月上旬同样聚焦于库存消化6686体育网址,下旬新货需求虽有回升,市场订单活跃度或有所提升,但整体需求依然不足,增量有限。

出口层面,欧美地区受圣诞节假期影响,订单需求缩减。同时,反倾销等因素亦对整体出口需求构成拖累。不过,鉴于节前备货需求,欧美以外区域的订单活动仍较为频繁。总体来看,轮胎出口预期下滑。

11月轮胎进口量有望小幅增长,预计维持在约0.72万吨水平;而出口量则面临下行压力,预计约为66万吨。

步入12月,终端需求呈现疲软态势。为达成年终生产任务,企业普遍维持稳定运行。鉴于1月末将迎来春节假期,轮胎企业多会选择节前预先囤积库存,以应对节后的出货高峰,预计企业库存将有所上升。

天然橡胶:12月,天然橡胶价格预计将维持高位震荡,均价环比上月回调。供应方面呈现“内紧外松”格局:国内基本停割,产量环比预计降50%左右;而海外产区产出放量,供应稳步增长。需继续关注物候变化,原材料价格维持高位。进口量持续增加,国内库存累积,终端需求月末变化有限,价格上涨动力不足。

炭黑:下月,上游焦炭价格虽有下降空间但有限,下游深加工企业亏损持续,原料价格提振无望,成本支撑薄弱。下游需求端拿货积极性不足,市场观望情绪浓厚,炭黑库存难减。预计近期价格稳中偏弱,山东市场炭黑N330主流送到价约7200-7400元/吨。

顺丁橡胶:12月,原料丁二烯价格预期下行,成本利空。顺丁橡胶利润修复后,部分装置计划重启,叠加新增产能投放,供应量将增长。库存亦呈累积趋势。综上,顺丁橡胶价格将弱势震荡,或在12500元/吨关口承压。考虑丁苯橡胶、天然橡胶价差及基差等因素,预计12月顺丁橡胶市场均价下跌,月均价格或在13000元/吨左右。

丁苯橡胶:12月,丁苯橡胶价格仍受偏空因素影响。成本端丁二烯供应压力增大,华东港口库存维持高位,进口增量明显,且新增产能投产。供应端方面,裕龙石化新增装置将试产,丁苯橡胶制造利润可观,货源充足。需求端需关注轮胎企业年末资金状况,若资金紧缩,大批量采购原材料现象或难出现。尽管合成橡胶价格有止跌反弹可能,但利空力量更大,需密切关注原料及需求变化。

针对2024年12月山东省全钢胎经销商销量的本月调研显示,15.79%的样本商家预期销量增长,而31.58%的商家则预测下滑,另有52.63%的商家认为销量将保持稳定。总体来看,业界对次月市场销量的展望呈稳中趋弱态势,延续了上月的疲软格局。季节性淡季需求进一步萎缩,加之10月代理商库存充裕,11月消化缓慢,12月市场重点转向资金回笼,预计出货量将持续下滑。

据调研数据显示,2024年11月,样本企业的检修量呈现环比下降趋势。从检修类型分析,该月检修活动主要集中在全钢胎生产企业,具体表现为2家企业按计划实施设备检修,而另1家企业则因销售压力上升6686体育全站,采取人为控产措施以减缓库存增速。基于当月样本企业的产能利用率估算,全钢胎样本企业因检修导致产量减少约11.99万条,而半钢胎样本企业则未出现检修情况。

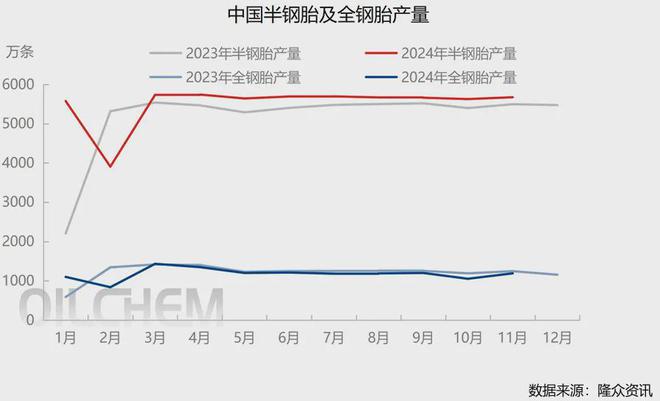

据估算,2024年11月,中国半钢胎产量达5674万条,环比增长0.84%,同比增长3.22%;而全钢胎产量为1192万条,环比增长13.09%,同比下降4.41%。总体来看,11月轮胎产量实现小幅环比增长。

11月,中国半钢轮胎样本企业的产能利用率为79.76%,环比增长0.71个百分点,同比增长1.17个百分点。当月,企业积极排产雪地胎订单,并辅以充足的外贸订单,导致四季胎供应仍显紧张。在此背景下,多数企业维持高开工率,以确保订单需求的满足。

11月,中国全钢轮胎样本企业的产能利用率为59.39%,环比上升7.36个百分点,但同比下降3.57个百分点。月内中上旬,多数企业装置运行平稳,旨在弥补上月集中出货所造成的库存缺口。而到了下旬,为控制库存增速,部分企业灵活调整生产,从而限制了整体产能利用率的进一步提升。

11月,山东轮胎样本企业的成品库存呈现环比上涨趋势。月内,半钢轮胎企业的出货受到一定制约,国内雪地胎生产接近尾声,四季胎出货量维持平淡。同时,受船期影响,部分地区的出口订单有所减少,导致半钢轮胎企业的库存量上升。全钢轮胎企业方面,整体出货量不及上月,国内市场库存充裕,消化速度缓慢,补货动力不足。尽管出口仍有一定支撑,但全钢轮胎企业的整体库存量仍显著上涨。据隆众轮胎月末库存数据显示,截至11月,半钢胎样本厂家的平均库存周转天数为38.51天,环比上涨2.02天,同比上涨2.19天;而全钢胎样本厂家的平均库存周转天数为40.93天,环比上涨1.72天,同比下降4.20天。

2024年10月,中国轮胎进口量为0.69万吨,环比下降2.44%,同比下降22.31%。1至10月,轮胎累计进口量达7.29万吨,同比降幅为6.96%。

同期,中国轮胎出口表现强劲,10月出口量达70.07万吨,环比增长6.00%,同比增长12.28%。1至10月,轮胎累计出口量高达679.38万吨,累计同比增长5.19%。

据报道,1至10月轮胎进口总量达7.29万吨,同比下降6.96%。细分来看,小客车轮胎进口量为4.94万吨,降幅达11.93%;而卡客车轮胎进口量为1.55万吨,同比增长8.93%。

2024年1月至10月,中国轮胎出口总量达679.38万吨,同比增长5.19%。细分来看,小客车轮胎出口表现强劲,累计出口272.88万吨,同比增长14.69%;而卡客车轮胎出口则略显疲软,累计出口量为381.54万吨,同比微降0.79%。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

以后人类不生病了!中国社科院学部委员:外科医生将被AI淘汰,如果你今年不到60岁做好永生准备【附中国AI医疗行业前景】